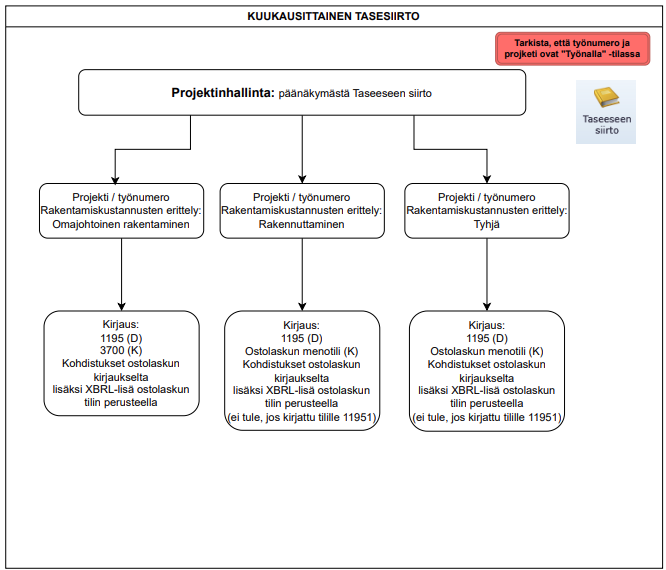

Kuukauden aikana tehdyt investointikirjaukset siirretään kuukausittain taseelle "Taseeseen siirto" toiminnallisuudella, joka löytyy projektinhallinnasta Projektinhallinnan pääsivulta tai yksittäiseltä projektilta.

Taseeseen siirron voi tehdä vain projektilta, jonka projektityyppi on määritelty asetuksissa investointiprojektiksi. Projektin tila tulee olla Työnalla, jotta siitä pystyy tekemään siirron taseeseen.

Käyttöomaisuus -moduulin asetuksissa määritellään halutaanko siirtoajo tehdä massana vai yksittäisille projekteille.

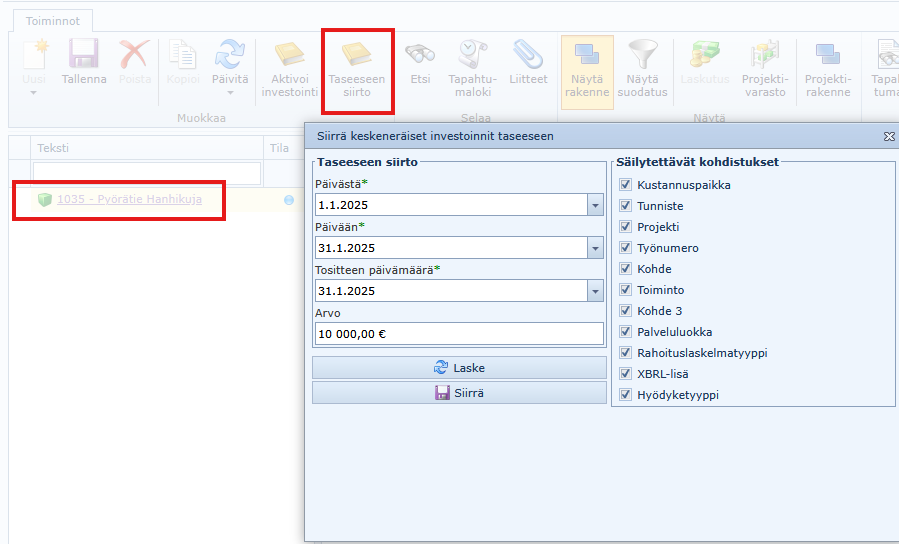

Oletuspäiviksi tulee edellisen kk:n alku- ja loppupäivät

Tositteen päiväksi ed. kk. viimeinen päivä

Arvo = järjestelmä ilmoittaa paljonko ollaan siirtämässä keskeneräisiin kyseiseltä kaudelta.

Voidaan muuttaa päiviä, jolloin on laskettava arvo uudelleen "Laske"painikkeella.

Siirrettävät tositteet / ostolaskut tulee olla hyväksyttyjä.

Muodostuvan tositteen kirjausperusteet lähtevät liikkeelle projektin / työnumeron tietoihin merkityn rakentamiskustannusten erittelyn perusteella

- Omajohtoinen rakentaminen = lähdetili Valmistus omaan käyttöön

- Rakennuttaminen =lähdetili on alkuperäiset tilit

Tosite muodostuu siten, että lähdetilien kirjaukset tulevat kredittiin ja vastatilin 1195 Keskeneräiset debettiin. Tulot vastaavasti toisinpäin.

Kaikki kohdistuskentät, jotka ovat kirjauksissa, tulevat sekä debet että kredit kirjauksiin. Tositteella säilytetään alkuperäisten lähdetapahtumien kohdistukset summattuna yhdeksi riviksi tositteelle. Poikkeuksena

- Sis.ulk. ja vastapuolitunnisteet korvataan "Ulkoinen" koodilla

- Sektoriluokat korvataan aina koodilla x01 Ulkoiset. Poikkeuksena rahoitusosuudet kirjataan alkuperäisen sektoriluokan mukaisesti.

- ALV-tunniste ja ALV-% jätetään tyhjäksi, ALV-käsittelyksi "Ei verokäsittelyä"

Tositteen nimeksi tulee "Siirto keskeneräisiin investointeihin, Projekti XXXX" (XXXX=projektinumero)

Omajohtoinen rakentaminen VM:

”Omajohtoisella rakentamisella tarkoitetaan aktivoitavien pysyvien vastaavien hankinnassa sellaista rakennustoimintaa, jossa kunta tai kuntayhtymä kantaa kokonaisvastuun rakentamisesta. Kunta tai kuntayhtymä maksaa tällöin muun muassa työntekijöitten palkat sosiaalikustannuksineen eli toimii työnantajana yleensä pääosalle työntekijöitä. Sivu- ja alaurakat (esimerkiksi vesijohtotyöt, maalaustyöt) saatetaan teettää eri yrityksillä, mutta nämä vastaavat vain omasta osaurakastaan.”