Kustannuspaikka tai kustanuspaikka + kirjaustunniste (kohde 1 - 4) voidaan merkitä alv-vähennysrajoitteiseksi.

Kirjanpidon asetuksissa on erillinen ALV-rajoitukset kohta, jossa määritellään kustannuspaikat ja mahdolliset lisätunnisteet, joilla on arvonlisäveron vähennysrajoitus käytössä. Asetuksessa määritellään, paljonko kyseisen kohdistuksen kustannuksista on vähennysrajoituksen piirissä.

Esim. kiinteistön kustannuksista 90 % kohdistuu vähennysrajoitteiseen toimintaan ja loput 10 % on vähennykseen / palautukseen oikeuttavaan toimintaan.

Kirjanpidon ALV-ilmoitukset osiossa on toiminto "Oikaise ALV-vähennykset". Oikaisulaskelma kaudelta tehdään ennen kauden arvonlisäverolaskelman luontia.

Toiminto kysyy vuoden ja kauden, jolle oikaisu tehdään ja se luo kirjanpitoon muistiotositteen kyseisen kauden viimeiselle päivälle.

Tositteella näkyy, mistä tositteista oikaisut on tehty ja miten paljon. Tositeella oikaistaan ensin alkuperäiset kirjaukset kokonaan ja sen jälkeen kirjataan samat kirjaukset kohdistuksineen uusilla prosenteilla. Arvonlisäverokirjaukset menevät uusien laskelmien mukaan.

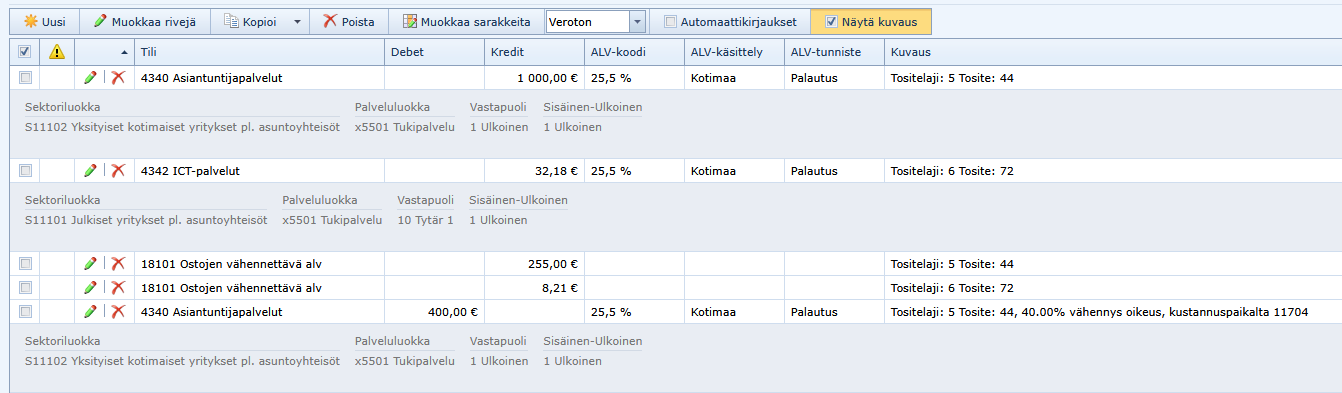

Esimerkki oikaisutositteen rivitiedoista:

Oikaisulaskelmaan tulee mukaan vain hyväksytyt ostolaskut ja kirjanpidon tositteet. Jos samalle aikajaksolle ja samalla nimellä löytyy jo olemassa oleva kirjaus, niin toiminto päivittää tositteen.

Kun vähennyslaskelma on oikein ja tosite hyväksytty, voidaan otta kaudelta arvonlisäverolaskelma.